2024.3.29 追記

※ 2024 年 10 月以降の積立投資のポイント改悪後の損益分岐点については以下の記事にまとめていますので、こちらをご参照ください。

【Oliveフレキシブルペイ】2024 年 10 月の改悪後、ゴールドとプラチナプリファードの損益分岐点を計算してみた - #電子のブログ

楽天経済圏のポイント付与が渋くなっていますね。

それもあって、最近私はめっきり楽天カードを使わなくなっています。

よく利用するクレジット カードはセゾンアメックスのショッピング マイルを付与するのと、100 万円までは三井住友ゴールド NL です。

そして投資信託については三井住友ゴールド NL で……と管理がいろいろ面倒だったりします。

そんなときに三井住友が Olive という新しいサービスを出してきたではないですか!

完全に楽天経済圏から Olive に乗り換える心持ちで、今持っているゴールド NL とプラチナプリファード、どちらがお得なのかを考えてみました。

三井住友の Olive とは

ざっくり言うとクレジットカードと銀行口座、そして証券口座を一括で管理することができる仕組みです。

特徴

複数の支払い方法が利用できる

後日引き落としによって支払いが行われるクレジット カード。

その場で引き落としが行われるデビット カード。

カードによるポイント払い。

この 3 つをスマホのアプリから切り替えることができます。

後述しますが、ポイントのつき方はポイント払いは還元率が悪いものの、クレジット払いとデビット払いは差がないため、対応店舗や引き落としの方法などによって選択の幅が増えることはメリットな気がします。

とはいえ私はおそらくクレジット払いのまま変更することはないと思います。

クレジット カードの引き落とし口座は三井住友銀行

いわゆる囲い込みの施策でしょうし、これは当然ですね。

このサービス自体がデジタル口座を必要としていますし、そこから引き落とされると思えば不思議なことではありません。

ただ、こうなると私としてはちょっとお困りポイントが出てしまいます。

SBI 証券と連携が可能

今も三井住友カード NL を利用して SBI 証券で投資信託を積み立てると V ポイントがもらえますね。

別々のアプリで状態の管理を行っていますが、それが 1 つのアプリで済ませられるのは大きいメリットだと思います。

私もこれには期待しており、外貨を買い付けてそのまま SBI 証券で外国株を買う動きがスムーズにできるようになるととても嬉しいです。

カードのブランドは Visa 一択

今の三井住友カード NL は Visa と Mastercard から選択することができました。

ですが Olive フレキシブル ペイの場合は Visa しか選択することができません。

Visa は大きいブランドなので大方の場所で使うことができますが、それでも Mastercard の方が利便性がよいこともあります。

そのような用途をしている方にとっては大きな問題です。

特典

Olive には、3 つの基本特典と選べる特典があります。

選べる特典はゴールドだと 1 つ、プラチナだと 2 つあります。

基本特典

これらはどの種類のカードであってもつく特典です。

定額自動送金手数料無料

これはあくまでも自動送金です。

いつでも自由にどうこうできるものではありません。

ですが、例えば別の口座でお金の管理をしているときなどは、この特典が輝きそうですね。

私の場合は利率の高い楽天銀行に生活防衛資金を送るのに利用するかもしれません。

SMBC ダイレクトの他行宛振込手数料無料

これは SMBC 間での振込手数料が無料ということですね。

ですがこれは月 3 回までのようです。

私は同居人も SMBC 口座を持っているので、家賃の振込にあたってのお金のやり取りなどに使えそうだなと考えています。

回数制限がなければ飲み会の割り勘のやりとりなどもできたかなぁと思っていたり。

三井住友銀行本支店 ATM 24 時間手数料無料

私の生活圏に三井住友銀行が無いので完全にこれは無駄な特典に……

とはいえ、生活圏に三井住友銀行がある方にとっては現金を引き出しやすくなるのではないでしょうか。

コンビニ ATM の手数料 5 回くらい無料の方が嬉しかったなぁ。

自分の銀行への囲い込み政策だから仕方ないですけどね。

選べる特典

ここからはゴールドだと 1 つ、プラチナプリファードだと 2 つ選ぶことができる特典です。

個人的には給与受取の特典と V ポイントアッププログラムのどちらかを採用するかと思います。

それぞれの詳細は以下に。

給与・年金受取 V ポイント 200 pt

これはぶっ壊れお得な特典ですね。

V ポイントは 1 pt = 1 円換算でクレジット カードの支払いに充てられます。

つまり給与が振り込まれたらついでに 200 円あげる、という特典とも言い換えられます。

給与が振り込まれるだけで 200 円。年 2400 円は確定でいただけるということ。

なお、プラチナプリファードであってもこの特典を 2 つ選ぶことはできません。

……働いた対価で得られる給与が振り込まれることが前提だから不労じゃない…?

ただ、私は手放しでこれを選択できず、ちょっと困った点が。

現在私は SBI ネットバンクで給与を受け取っており、ランクアップ特典を享受しています。

給与受取をこちらに変更してしまうと、そのランクアップ特典が享受できなくなる可能性が出ます。

私の場合、これをフル活用したときとのメリット・デメリットの比較かなぁ。

これを受けないなら "V ポイントアッププログラム還元率 + 1 %" に飛びつきそう。

コンビニ ATM 手数料 1 回無料

これは嬉しいといえば嬉しいけど……

上記のような勝手に 200 円くれるだけのものと比較するとどうしても見劣りしてしまいます。

個人的にこれは選ばないかな。

V ポイントアッププログラム還元率 + 1 %

これは V ポイントアッププログラムでもらえるポイントが + 1 % されます。

V ポイントアッププログラムは、特定の条件を達成することでカードの利用時のポイントが上乗せされていくものです。

端的に言うと楽天の SPU と同じです。

※ こちらについてはコンビニ、飲食店の特定店舗利用時のみであり、どこでも + 1 % されるものではありません。

②Vポイントアッププログラム+1%

選択月の翌々月末までに、選択月における対象のコンビニ・飲食店でのご利用額の+1%分のVポイントを付与します。

引用元: https://qa.smbc.co.jp/faq/show/7603?_ga=2.224303579.1710539948.1685973499-1314038165.1677893158&_gl=1%2Ajgzz0%2A_ga%2AMTMxNDAzODE2NS4xNjc3ODkzMTU4%2A_ga_9DML3Z544L%2AMTY4NjAyNTgwNS43LjEuMTY4NjAyNTkxNC4yNS4wLjA.&site_domain=default

| 対象サービス | 還元率 | 達成条件 |

|---|---|---|

| Olive アカウントの選べる特典 | + 1 % | 選べる特典で本項を選択する |

| Olive アカウントの契約 & アプリログイン |

+ 1 % | Olive アカウント契約 & 月 1 回以上の Vpass アプリへのログイン |

| Olive アカウントの契約 & アプリログイン |

+ 1 % | Olive アカウント契約 & 住宅ローンの契約 |

| SBI 証券 | + 0.5 % | 当月の投資信託の買い付けが 1 回以上 |

| + 0.5 % | 当月の国内株式か米国株式の取引が 1 回以上 | |

| + 1 % | 当月末の NISA もしくはつみたて NISA の保有評価額 30 万円以上 |

ここまでで 5 % 分です。

残りの 5 % は家族カードを作るとその分 + 1 % 加算されるものの、最大は 5 人分まで。

そして残りは特定のお店を使うことでそれに応じて還元率が上がるものです。

私は家族カードを作る対象がいません。

住宅ローンの契約もしません。

ポイントアッププログラムを選ぶことも検討していません。

そうなるとポイントの還元率は SBI 証券のもの + Vpass へのログインだけが当てはまります。

3.5 % 還元。それでも楽天カードと割といい勝負。

対象店舗をよく使うのであれば、かなり強い特典になりそうです。

利用特典 V ポイント 100pt

これが真の不労所得?

SMBC の銀行口座に 10000 円以上の残高があると 100 pt くれるみたいです。

クレカをいっぱい使わないならこの特典はありなのですが……

給与受け取りのものを利用しない場合はこれを使うのがよいかなという印象です。

選べる特典 "V ポイントアッププログラム還元率 + 1 % " の損益分岐点

この項目では、上記の特典のうち、ポイントがもらえる 3 つの項目を評価します。

ベースの考え方ですが、"V ポイントアッププログラム還元率 + 1 %" は、特定の店舗利用時の加算ボーナスを + 1 % します。

単純計算では対象店舗で 1000 円使うともらえるポイントが 10 pt 増えることになります。

利用特典 V ポイント 100 pt との比較

10000 円以上購入すると、100 pt 分がいただけます。

対象店舗で 10000 円以上の買い物をする方であれば、"V ポイントアッププログラム還元率 + 1 % " の方がお得です。

給与・年金受取 V ポイント 200 pt との比較

20000 円以上購入すると 200 pt 分がいただけます。

対象店舗で 20000 円以上の買い物をする方であれば、"V ポイントアッププログラム還元率 + 1 % " の方がお得です。

ゴールドとプラチナの比較

事前知識はこれくらいにして、そろそろゴールドとプラチナプリファードの差分を見ていきましょう。

ポイントとなる差分

今回検討するうえで大事になりそうかな、と思った差分を抽出してみました。

| ゴールド | プラチナ | |

|---|---|---|

| 年会費 | 5500円 ※ 年間 100 万円以上利用で永年無料 |

33000円 |

| ポイント (クレジット) |

0.5 % | 1.0 % |

| ポイント (デビット) |

0.5 % | 1.0 % |

| ポイント (ポイント払い) |

0.25 % | 0.25 % |

| お買い物安心保険 | 最高 300 万円 | 最高 500 万円 |

| 海外旅行傷害保険 | 最高 2000 万円 | 最高 5000 万円 |

| 国内旅行傷害保険 | 最高 2000 万円 | 最高 5000 万円 |

| 投資信託ポイント付与率 | 1.0 % | 5.0 % |

ここのポイントとしては、ゴールド・プラチナの両方とも、投資信託のポイント付与は月 5 万円分までです。

つまり、月 10 万円分の投資信託を積み立てても、ポイント還元が発生するのは 5 万円分だけです。

なので損益分岐点の計算をする際には、延々と投資信託を買い付けるということができません。

つまりたくさんマイニューギアればいいのでは?

損益分岐点

ここからはケースの損益分岐点を確認していきましょう。

まず、計算するうえでグラフの形を決める要素は以下の 2 点です。

- 基本還元率

ゴールドの基本還元率は 0.5 % で、プラチナの基本還元率は 1.0 % です。

プラチナの方がややグラフの傾きが急になります。 - 利用金額 100 万円ごとに 10000 pt ボーナス

ゴールドは 100 万円に達したときに 1 回のみ、プラチナは 100 万円ごとを 4 回までもらえます。

100 万円に達するごとにグラフが上に跳ねる形になりますが、ゴールドは 1 回、プラチナは 4 回跳ねます。

100 万円以上利用するのであれば、どんどんゴールドのポイント効率が悪くなっていくことを意味します。 - SBI 証券で投資信託の買い付けを行う

ゴールドが 1 % 還元、プラチナが 5 % 還元でこの辺りでかなりの差分が生まれます。 - プラチナの年会費は 33000 円

損益分岐点の計算には、この年会費以上のポイントを得られるか、ゴールドと同じだけの金額を利用したときに、ゴールドより多くのポイントがもらえるかという 2 点を気にするケースがあるかと思います。

今回の計算はその両方にフォーカスを当てています。

そして損益分岐点の紹介にあたってのルールは以下の 3 点です。

1. 利用金額 10 万円を最小単位として計算します。

2. プラチナは付与されるポイントから年会費 33000 円を差し引いた値をグラフに表しています。

3. グラフの縦軸がもらえるポイント、横軸が使った金額です。

ゴールドとプラチナの損益分岐点の比較

特典を一切利用しない場合

この場合、他のカードを使った方がいい気もしますが、ベースとなる情報なので比較します。

プラチナの年会費 33000 円

年間 200 万円の利用でプラスに転じます。

年間 190 万円の利用時点では - 4000 円、年間 200 万円の利用時点で + 7000 円になります。ゴールドとプラチナの損益分岐点

年間 300 万円以上利用する場合、プラチナの方がもらえるポイントが多くなります。

利用特典 V ポイント 100 pt 利用時 (以降 + 100 pt と表記)

プラチナの年会費 33000 円

年間 200 万円の利用でプラスに転じます。

年間 190 万円の利用時点では - 2800 円、年間 200 万円の利用時点で + 8200 円になります。ゴールドとプラチナの損益分岐点

年間 300 万円以上利用する場合、プラチナの方がもらえるポイントが多くなります。

給与・年金受取 V ポイント 200 pt (以降 + 200 pt と表記)

プラチナの年会費 33000 円

年間 200 万円の利用でプラスに転じます。

年間 190 万円の利用時点では - 1600 円、年間 200 万円の利用時点で + 9400 円になります。ゴールドとプラチナの損益分岐点

年間 300 万円以上利用する場合、プラチナの方がもらえるポイントが多くなります。

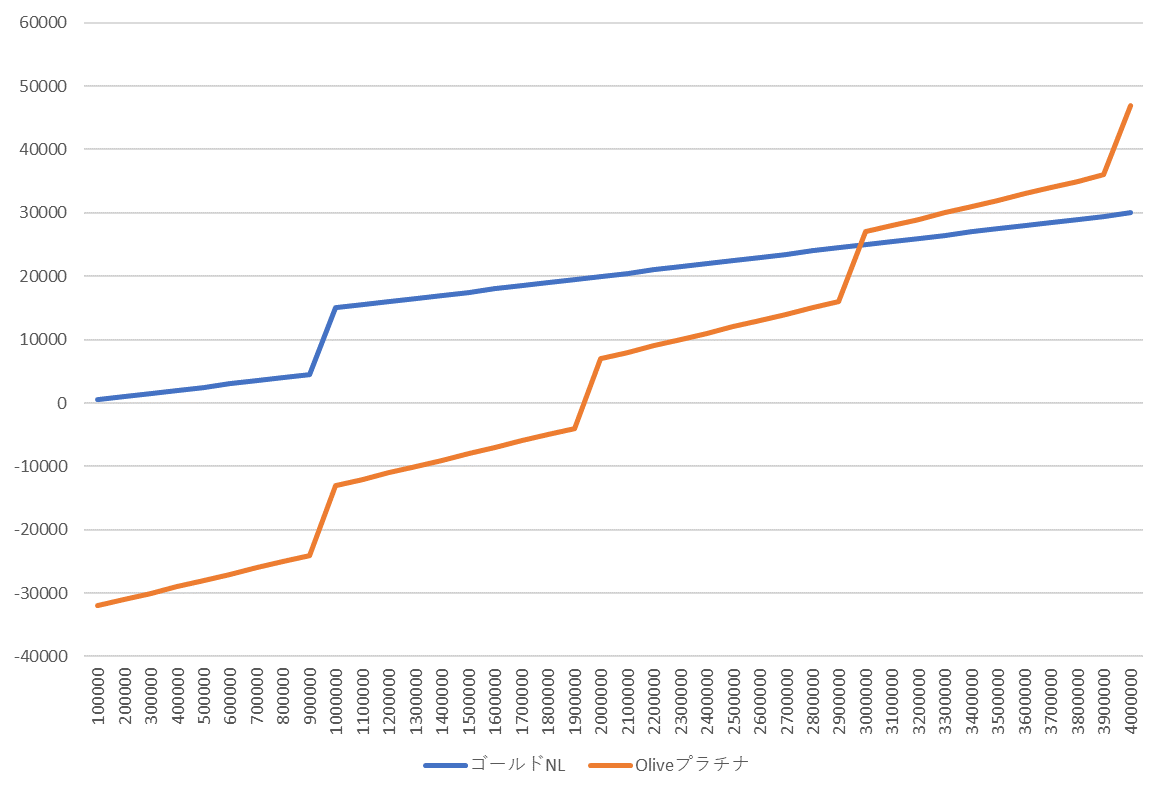

月 33333 円の投資を行った場合

プラチナの年会費 33000 円

年間 100 万円の利用でプラスに転じます。

年間 90 万円の利用時点では - 4000 円、年間 100 万円の利用時点で + 7000 円になります。ゴールドとプラチナの損益分岐点

年間 200 万円以上利用する場合、プラチナの方がもらえるポイントが多くなります。

月 50000 円の投資を行った場合

プラチナの年会費 33000 円

年間 30 万円の利用でプラスに転じます。

年間 20 万円の利用時点では - 1000 円、年間 30 万円の利用時点で ± 0 円になります。ゴールドとプラチナの損益分岐点

年間 180 万円以上利用する場合、プラチナの方がもらえるポイントが多くなります。

月 33333 円の投資と + 100 pt の特典を組み合わせた場合

プラチナの年会費 33000 円

年間 100 万円の利用でプラスに転じます。

年間 90 万円の利用時点では - 2800円、年間 100 万円の利用時点で + 8200 円になります。ゴールドとプラチナの損益分岐点

年間 200 万円以上利用する場合、プラチナの方がもらえるポイントが多くなります。

月 33333 円の投資と + 200 pt の特典を組み合わせた場合

プラチナの年会費 33000 円

年間 100 万円の利用でプラスに転じます。

年間 90 万円の利用時点では - 1600 円、年間 100 万円の利用時点で + 9400 円になります。ゴールドとプラチナの損益分岐点

年間 200 万円以上利用する場合、プラチナの方がもらえるポイントが多くなります。

月 50000 円の投資と + 100 pt の特典を組み合わせた場合

プラチナの年会費 33000 円

年間 20 万円の利用でプラスに転じます。

年間 10 万円の利用時点では - 800 円、年間 20 万円の利用時点で + 200 円になります。ゴールドとプラチナの損益分岐点

年間 180 万円以上利用する場合、プラチナの方がもらえるポイントが多くなります。

月 50000 円の投資と + 200 pt の特典を組み合わせた場合

プラチナの年会費 33000 円

年間 10 万円の利用で既にプラスに転じます。

年間 10 万円の利用時点で + 400 円になります。ゴールドとプラチナの損益分岐点

年間 160 万円以上利用する場合、プラチナの方がもらえるポイントが多くなります。

Olive のみの損益分岐点

ここからは選べる特典で "利用特典 V ポイント 100 pt" と "給与・年金受取 V ポイント 200 pt" の両方を利用したときの損益分岐点を確認します。

選べる特典を 2 つ選ぶことはプラチナのみで可能なため、ゴールドとの比較はありません。

+ 100 pt と + 200 pt の特典を組み合わせた場合

- プラチナの年会費 33000 円

年間 200 万円の利用でプラスに転じます。

年間 190 万円の利用時点では - 400 円、年間 200 万円の利用時点で + 10600 円になります。

月 33333 円の投資と + 100 pt と + 200 pt の特典を組み合わせた場合

- プラチナの年会費 33000 円

年間 100 万円の利用でプラスに転じます。

年間 90 万円の利用時点では - 400 円、年間 100 万円の利用時点で + 10600 円になります。

月 50000 円の投資と + 100 pt と + 200 pt の特典を組み合わせた場合

- プラチナの年会費 33000 円

年間 10 万円利用の時点で既に + 1600 円になります。

紹介コードについて

Olive アカウントを契約する際に 1000 円相当の V ポイントがもらえる紹介コードを発行しました。

FF44081-4826673

この紹介コードを以下のサイトの "紹介された方" 側の [エントリー] をクリックして利用することができます。 www.smbc.co.jp

1000 円分のポイントがもらえるということなので、新規登録時に紹介コードを利用していただくことで、ここまでに見積もった損益分岐点を少しだけ下げることができるかと思います。

まとめ

- 投資信託の積み立てを行わない場合の損益分岐点は 300 万円 (25 万円/月)

- つみたて NISA で投資信託を積み立てる場合の損益分岐点は 200 万円 (約 17 万円/月)

- 投信積み立ての上限 5 万円を積み立てる場合、給与受け取り + 200 pt を組み合わせている場合の損益分岐点は 160 万円 (13.4 万円/月)。それ以外の損益分岐点は 180 万円 (15 万円/月)

私の場合は投信積み立てを上限いっぱい行っているので、損益分岐点は 180 万円のようです。

そしてこれに V ポイントアッププログラムや選べる特典が絡んできます。

そのためもう少し損益分岐点は手前になると思われます。

多分 150 万円から 180 万円の間を推移するのかな?

これ以上詳しく勘定する場合は個々人の戦略が大きくかかわってきそう。

ということでこの記事では 3 つのモデルで損益分岐点を評価してみました。

新しい経済圏が爆誕するかどうか、私は楽しみに動向を見張ることにします。

情報更新

- 2023 年 6 月 4 日

2023 年 7 月 1 日から、スマホで Visa タッチを行った場合のコンビニやファストフード等の一部の店舗の還元率特典が 4 % から 6 % に引き上げられました。

www.free-denshi.life